Основні засоби підприємства - все те, щовикористовується в процесі економічної діяльності більше одного року - неминуче схильні до зносу. Механізми обладнання заїдають, технології застарівають, а комп'ютера в бухгалтерії давно перевалило за 10 років, - все це призводить до необхідності оновлення майна. Як списати з балансу основні засоби? Які проводки при цьому потрібно скласти? Відповіді будуть відкриті читачеві в статті.

Щоб досягти максимального розуміннящо відбувається, згадаємо поняття основних засобів і властивості, якими вони володіють. Отже, ОС - це необоротні активи підприємства, які мають речову форму і зберігають її в процесі експлуатації. Такі об'єкти створені для тривалого використання.

У той час, поки вони приносять користь, ОС так чиінакше беруть участь в господарських операціях компанії. Значить, їх вартість повинна бути включена в собівартість готової продукції. Як це відбувається? Безумовно, частинами. Рівними частками на ту категорію товарів, в процесі створення якої використовується основний засіб. Як виглядає ця частина собівартості, що припадає на частку обладнання або споруд? Це амортизація. Щомісяця на рахунку 02 накопичується вирахувана сума, яка потім списується на собівартість продукції.

Перше, що спадає на думку, коли доводитьсяговорити про ліквідацію майна - його моральне і матеріальне старіння, т. е. знос по всіх параметрах. В ході нормальної діяльності підприємства так зазвичай і трапляється. Устаткування відслужило визначений термін, амортизаційні відрахування виплачені в повному обсязі - об'єкт можна списати. А при хорошому стані модернізувати або продати на запчастини.

Якщо мислити більш широко і розглянути всі можливі сценарії, які можуть статися на підприємстві, з'ясується, що причин до списання основних засобів набагато більше:

У кожній конкретній ситуації виникне необхідність скласти відповідні документи, що підтверджують причину вибуття ОС і зафіксувати здійснення господарської операції на рахунках обліку.

Як списати основні засоби з балансупідприємства, т. е. документально підтвердити факт виведення з експлуатації? В чиїх уповноважений вирішувати, придатне майно до використання або пора відправити його на спокій? На допомогу приходить облікова політика. Вона повинна містити чіткі вказівки про те, як списати з балансу основні засоби. У загальному порядку створюється комісія, яка уповноважена розглядати придатність майна, доцільність його використання та ліквідації. Вона складається з керівника підприємства, бухгалтера і начальника відділу, в якому дане ОС встановлено. У деяких випадках можуть бути запрошені незалежні експерти, які в повній мірі оцінять технічні характеристики об'єкта.

Рішення комісії реєструється документально. Якщо ліквідація майна схвалена, проводяться роботи з виведення з експлуатації і здійснюються відповідні записи в бухгалтерському обліку.

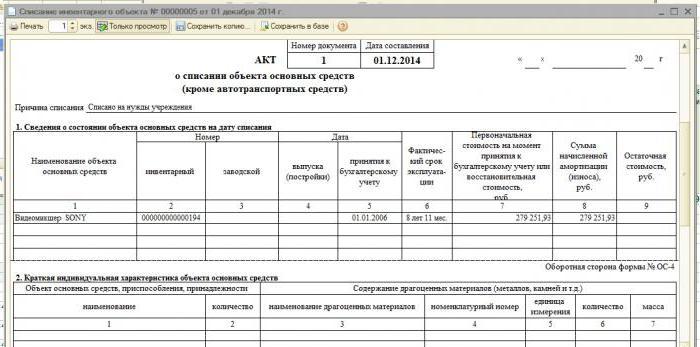

Після огляду комісією об'єкта і встановленняпричин необхідності виведення з експлуатації, отримані дані фіксують в акті списання ОС. Складання цього документа обов'язкова умова вибуття майна з балансу підприємства. МФ РФ розроблені уніфіковані форми актів:

Документ заповнюють у двох примірниках, один зяких призначений для бухгалтера, а другий - для матеріально відповідальної за дане майно особи. Обов'язково повинна бути вказана причина списання ОС. Якщо ліквідація відбувається за чиєюсь вини, співробітники (інші фізичні особи) повинні бути вказані в акті.

Сюди також заносять всю наявну інформацію прооб'єкті: дату прийняття на облік, введення в експлуатацію, суми первісної і залишкової вартості, накопиченої амортизації, вироблені ремонтні роботи (якщо такі мали місце бути), і інші дані, безпосередньо пов'язані з використанням майна, що підлягає списанню.

Форма акта ОС-4, що підтверджує ліквідаціюмайна і дає повне право її провести, складається з трьох таблиць. Перша з них заповнюється на підставі даних акта прийому основного засобу. Тут фіксуються характеристики активу, в тому числі вартісні, величина накопиченої амортизації та загальний термін корисної служби.

Друга таблиця описує індивідуальніособливості майна, які зазвичай раніше були занесені в акт прийому. Третя частина присвячена витратам, пов'язаним з ліквідацією ОС, а також вигод, які виникають у разі продажу залишкового матеріалу або запасних частин. Підводиться підсумок від виведення з експлуатації об'єкта, який потім списується в фінансові результати.

Спрощений податковий режим багато в чому відрізняєведення бухгалтерського обліку від загальноприйнятих стандартів. Регулює порядок списання майна з балансу суб'єктів малого бізнесу - НК РФ (ст. 346.16). Згідно з Кодексом, при вибутті основних засобів, використання яких в майбутньому не представляється можливим, їх вартість включається в базу оподаткування не в повній мірі. Суму, що залишилася на балансі при ліквідації необоротних активів, не беруть на облік для цілей оподаткування.

Якщо вибуття основних засобів відбувається раннєпокладеного терміну, необхідно виконати перерахунок податкової бази. У разі списання внаслідок морального або фізичного зносу даний пункт суб'єкти малого бізнесу не виконують.

Як списати замортизованих основні засоби збалансу? Це, мабуть, найпростіший для бухгалтера випадок. Якщо період передбачуваного корисного використання повністю збігся з фактичним, то залишкова вартість прирівняти до нуля і після складання акту про списання об'єкт перестає числитися в активах підприємства.

Коли моральний або фізичний знос відбувається раніше запланованого, необхідно провести розрахунки, для яких знадобляться дані про:

Останнє значення списують з рахунку 01. Кінцевий результат ліквідації майна відносять на фінансовий результат.

Послідовність проводок, що характеризують списання з балансу основних засобів, що прийшли в непридатність внаслідок зносу, можна простежити в таблиці:

Дт | Кт | Характеристика господарської операції |

01 «Вибуття» | 01.1 | Списано суму первісної вартості об'єкта |

02 | 01 «Вибуття» | Списано накопичену за весь період амортизація |

91.2 | 01 «Вибуття» | До обліку прийняті витрати по ліквідації майна |

Складені проводки повністю показують, як списати з балансу основні засоби. У разі формування позитивної ліквідаційної вартості, її величину відносять на рахунок 91.1.

Ніхто не забороняє підприємству продавати активина законних умовах. Для збору інформації про витрати і доходи, до яких призвів процес реалізації майна іншій фізичній або юридичній особі, використовується рахунок 91. У дебет скупчуються суми витрат, в кредиті - виручки.

Списання з балансу основних засобів у разі продажу крім акта списання та договору купівлі-продажу супроводжується проводками:

Як видно з прикладу, більшість проводок збігаються з алгоритмом списання майна при зносі.

Як списати з балансу основні засоби,внесені пайовим внеском? Для таких цілей передбачений рахунок 58. Вкладення в статутний капітал іншої організації часто є вигідним способом для підприємця. Проводки складаються таким чином:

Варто відзначити, що пайові внески не можна віднести до реалізації, в зв'язку з чим ПДВ на суму вкладу не нараховується.

Організація вільна розпоряджатися майном посвій розсуд. Головне, щоб вчинені дії відповідали встановленим законодавчим актам. При даруванні майна як списати основні засоби з балансу? Проведення починаються всі з тих же дій: відрахування первісної вартості і накопиченої амортизації. Потім залишкова вартість списується в «Інші витрати». Рахунок збирає та інші витрати на безоплатну передачу об'єкта. Нараховується і ПДВ на підставі поточної ринкової вартості майна.

У чому ж відмінність обліку акту дарування від продажу? У першому випадку дохід ніяк не може утворитися, тільки витрати. При реалізації ж підприємство має шанс отримати дохід і вийти на прибуток, або хоча б покрити витрати. Фінансовий результат (збиток) від дарування активів списують проводкою Дт 99 Кт 91.9.

Списати з балансу основний засіб годі йповністю. Метод часто застосовують для нерухомого майна з метою модернізації, перепланування або використання в інших цілях. Якщо мова йде про споруди та будівлях, то непридатна для експлуатації частина може бути знесена, коли як основна частина залишиться на місці.

Виходить, що за фактом основний засібзалишається в активах підприємства, але вартість його змінюється. У зв'язку з цим виникає необхідність провести переоцінку майна, а також перерахунок амортизаційних відрахувань. Суми витрат і доходів від часткової ліквідації відображають на рахунку 91.

Як списати основні засоби з балансу правильно? Для цього потрібно відняти від поточної вартості первісну, суму амортизації і отримати залишок, який потім відобразити на рахунку 91 бухгалтерського обліку.

</ P>